界面新闻记者|马悦然

全球风机制造商竞争格局全面洗牌,中企后来居上。

3月17日,彭博新能源财经发布的《2024年全球风机市场份额》报告显示,去年全球新增风电装机容量121.6 GW,规模是2019年水平的两倍,同比增长约3%。其中,陆上风电新增装机容量为109.9 GW,占比90%,海上风电新增装机容量为11.7 GW。

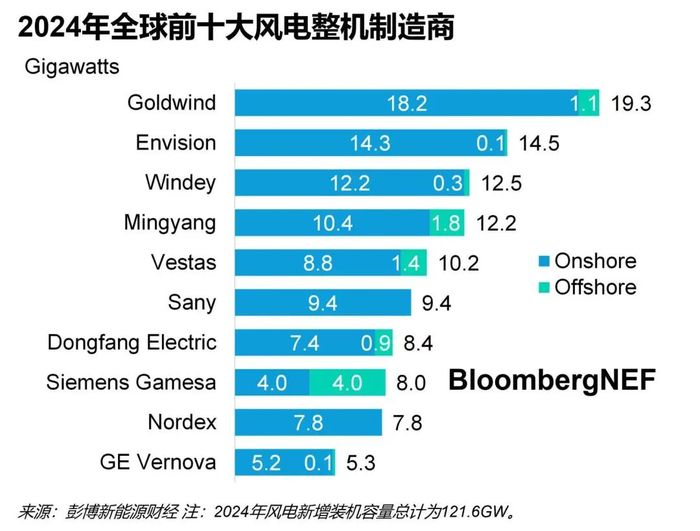

值得注意的是,该机构公布的去年全球前十大风机制造商排名中,中国企业占据六席。前四名为中国企业包揽,为彭博新能源财经自2013年开始发布排名以来首次。欧美制造商也首次跌出前三甲。

去年,全球前十大风电整机制造商分别是金风科技(002202.SZ)、远景能源、运达股份(300772.SZ)、明阳智能(601615.SH)、维斯塔斯(Vestas)、三一重能(688349.SH)、东方电气(600875.SH)、西门子歌美飒(Siemens Gamese)、恩德(Nordex)、通用电气(GE Vernova)。

与2023年的排名相比,前十名的参与者没有发生变化,但多家老牌外企排名出现下降。其中,丹麦风电整机制造商维斯塔斯排名下降两位跌至第五。通用电气降幅更大,下降四位,跌至第十。

中企中,运达股份前进一位,来到第三的位置;明阳智能、三一重能分别较2023年上升一位;东方电气上升三位,从第十跃升至第七。

彭博新能源财经2月底发布的中企风电制造商排名,与上述榜单的中企反映出的排位一致。在中国国内,金风科技占据了22%的市场份额,远景能源占比17%,运达股份和明阳智能差距较小,均在14%左右。

虽然维斯塔斯排位下滑,但去年业绩在一众外企中较为亮眼。财报显示,得益于风机价格的回升,去年维斯塔斯实现营收172.95亿欧元(约合1363.62亿元人民币),同比增长12.4%;净利润4.94亿欧元(约合38.95亿元人民币),同比增6倍。

2024年,维斯塔斯共交付机组12.9 GW,同比基本持平,其中陆上机组11.5 GW,海上机组1.4 GW。同时,新增机组订单16.9 GW,其中陆上机组订单12.3 GW,海上机组订单4.6 GW。

天风证券近日在分析中指出,近两年,维斯塔斯风机新增订单有所波动,但风机均价持续上升。叠加整机企业天然具备风机配套运维服务优势,维斯塔斯风机运维业务具备全生命周期稳定创收、管理规模持续提升的增长韧性。

截至2024年底,维斯塔斯在运维风场装机达155 GW,2024年运维服务单千瓦收入为24欧元,全生命周期按照20年计算则为480欧元/kw,是海外风机售价的40-50%。

天风证券以维斯塔斯2020年数据举例称,其运维板块利润率是风机销售的9倍,单GW运维利润是风机销售利润的3.9倍;若以2019年数据为例,运维板块利润率是风机销售的3.6倍,单GW运维利润是风机销售的1.6倍。

去年排名下降最多的通用电气,去年风电业务的总订单量为71亿美元,同比下降近四成。

2024年,GE对旗下风电业务进行了重组改革,负责电力和风电业务部门GE Vernova单独上市。

在特朗普叫停海上风电开发后,通用电气的业务策略也受此影响发生转变。该公司此前提及,计划暂停海上风电新订单,重点将放在执行现有订单和服务现有客户上。

在海上风电领域,西门子歌美飒重返全球海上风机供应商榜首,自2020年以来首次超过维斯塔斯和中国企业。

西门子歌美飒去年新增4 GW风电装机容量,同比增长逾一倍。彭博新能源财经统计显示,在中国大陆以外的市场,去年西门子歌美飒的海上风机占比近四分之三。

界面新闻注意到,在全球前十大风电整机制造商中,西门子歌美飒也是海上风电新增装机占比最大的企业,达到了50%。

近年来,西门子歌美飒深陷风机质量问题带来的负面影响,去年,该公司启动对风电部门的全面改革,希望2026年实现盈亏平衡。

中企中,明阳智能海上风电占比较高,去年这部分新增装机达到1.8 GW,占比约14.75%。

中国可再生能源学会风能专业委员会发布的《2024年中国风电吊装容量统计简报》显示,去年中国共有七家整机制造企业实现海上风电新增装机,明阳智能持续排名第一,市占率约三成,其次为金风科技、东方电气。

但彭博新能源财经称,其追踪了中国大陆七家新增大量海上风电新增装机的企业,没有企业处于全球主导地位。

彭博新能源财经数据显示,2024年,全球海上风电新增装机容量增至11.7 GW,同比增长6%。其中,中国大陆海上风电新增装机容量达到6.1 GW,尽管因项目延迟而较2023年下降1.6 GW,但仍占全球海上风电新增装机容量的逾一半,迄今依然是全球最大的海上风电市场。

中国也是全球最大的风电市场。《2024年中国风电吊装容量统计简报》显示,去年全国风电新增装机14388台,容量86.99 GW,同比增长9.6%。

相比之下,在中国大陆以外地区,去年新增风电装机容量同比下降10%。其中,美国市场连续第四年萎缩。上述机构数据显示,美国2024年新增装机容量仅为5.4 GW,创十年来新低。

“美国项目开发商面临执行缓慢的阻碍,反映了交付周期几乎翻倍、变压器和其他电气设备短缺以及高利率。尽管风电行业在特朗普第二任期内面临更强政治阻力,但美国市场仍有大量储备项目。”彭博新能源财经认为。

特朗普倾向于传统能源,一直不看好风电等新能源产业的发展。今年1月8日,特朗普曾在佛罗里达州海湖庄园举行的新闻发布会上表态,他将寻求制定一项政策,在他第二个总统任期内不建设任何风电场。

今年1月20日,特朗普在上任美国第47任总统首日即签署行政令,宣布暂时撤回外大陆架所有区域的海上风电租赁权,并审查美国联邦政府的风电项目租赁和许可。

彭博新能源风电研究主管Oliver Metcalfe表示,在唐纳德·特朗普任期内,海上风电项目比陆上风电项目更易受到美国政府政策变化的影响,陆上风电行业得到的两党支持更多。